La réalisation d’une évaluation de la matérialité est essentielle pour permettre à Redevances OR d’identifier et de hiérarchiser les enjeux importants en matière de développement durable pour ses parties prenantes et ses activités. Comprendre les principales préoccupations en matière de développement durable nous aide à améliorer la transparence et à aligner notre stratégie ESG et nos divulgations sur les priorités des parties prenantes, afin de promouvoir des pratiques d’entreprise responsables. |

|

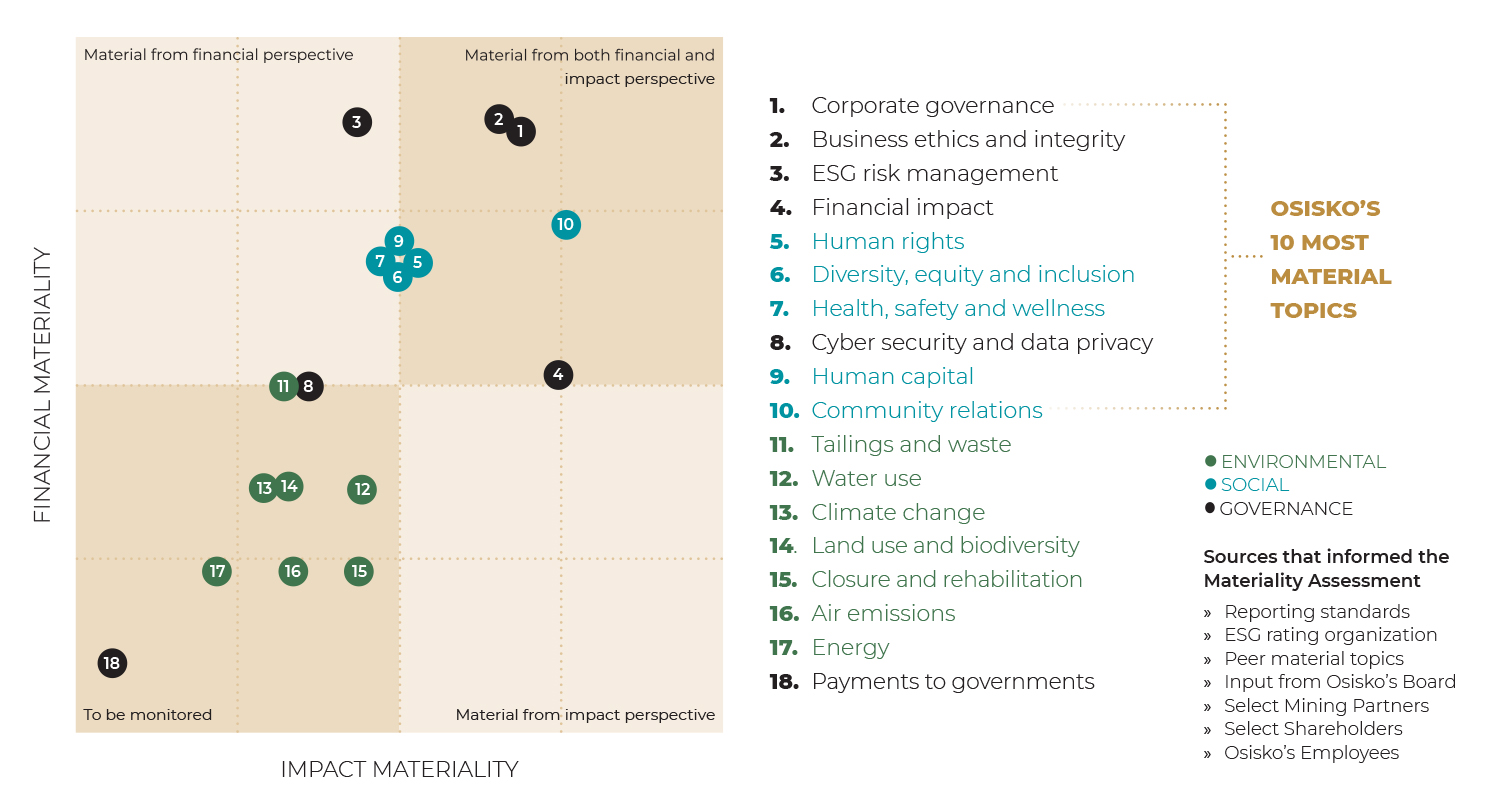

En 2024, avec le soutien de Deloitte, un consultant externe, nous avons procédé à une mise à jour de notre évaluation de la matérialité en rapport avec nos enjeux ESG afin de nous préparer à d’éventuelles exigences obligatoires en matière de divulgation ESG et d’intégrer les points de vue des parties prenantes sur les questions de durabilité qui importent le plus à Redevances OR. L’objectif de cette mise à jour était de s’appuyer sur notre évaluation de la matérialité de 2022 en incluant des parties prenantes supplémentaires afin de mieux refléter les perspectives internes et externes et l’évolution des pratiques mondiales. L’évaluation s’est inspirée de la double définition de la matérialité incluse dans la directive européenne sur le reporting extra-financier (Corporate Sustainability Reporting Directive, « CSRD ») et les normes européennes de reporting extra-financier (European Sustainability Reporting Standards, « ESRS »). La portée de l’évaluation s’est limitée à l’évaluation de la matérialité au niveau des thèmes, plutôt qu’à l’évaluation des impacts, des risques et des opportunités (« IRO »). Cela a permis d’adopter une approche rationalisée pour l’année de mise à jour et de préparer Redevances OR à une future évaluation au niveau IRO.

L’approche utilisée reposait sur une méthodologie robuste qui mettait l’accent sur un processus systématique et inclusif pour les parties prenantes, aligné sur les pratiques du secteur et les normes de divulgation ESG, tout en étant adaptée au modèle commercial unique de Redevances OR. Le processus a débuté par un examen des thèmes ESG importants identifiés par la précédente évaluation de l’importance relative de Redevances OR et ceux identifiés par les principaux pairs du secteur et par les normes de divulgation du secteur. Cette liste a servi de base à un engagement approfondi des parties prenantes, au cours duquel nous avons recueilli des informations précieuses auprès de divers groupes internes et externes.

- Normes de reporting

- Organisme de notation ESG

- Sujets pertinents pour les pairs

- Contribution du conseil d’administration de Redevances OR

- Partenaires miniers sélectionnés

- Actionnaires sélectionnés

- Employés de Redevances OR